文|小食代 何丹琳

不管你是否已经喝上了“2024年的第一杯奶茶”,连锁茶饮的战场在元旦假后开工的第一天就已经硝烟弥漫了。

小食代留意到,刚刚,拥有9001家门店的现制茶饮连锁品牌古茗向港交所递交了招股书,向IPO迈出实质性一步。据招股书披露,2023年,古茗门店售出现制饮品12亿杯,GMV(总交易额)超过192亿元,同比增长37.2%。

今天,在对手于新一轮茶饮大战中“发动攻势”之际,喜茶也发布了最新年度“战绩”。根据喜茶《2023年度报告》,这家知名新茶饮连锁的全球门店已突破3200家,全年整体门店规模同比增长280%,成为行业内规模同比增速最快的品牌。同时,喜茶会员数量超1亿,成行业首个私域用户规模破亿的茶饮品牌。

另外,在截至发稿时,新浪财经称蜜雪冰城拟近两日递表转战港交所上市。下面,我们一起来关注下热闹的茶饮市场。

冲刺上市有意思的是,古茗和喜茶诞生的时间都差不多,前者比后者早两年。

资料显示,王云安在2010年于浙江省创立了第一家“古茗”品牌门店。2018年,古茗科技成立,成为该公司的主要经营实体。古茗科技在2020年完成的股权融资,前投资者包括了龙珠、红杉等。

从该公司今天最新披露的数据和引述的第三方报告看,古茗的“江湖地位”似乎比外界想象的还要强。

根据灼识咨询报告,按2023年GMV计算,在10元-20元的大众现制茶饮市场,古茗是中国最大的连锁茶饮品牌,并且在全价格带中位列第二。截至2023年12月31日,古茗的GMV达到人民币192亿元,较2022年增长37.2%,同时拥有9001家门店,同比增长35.0%。

从收入看,在2021年及2022年间,古茗的收入实现了提升,从2021年的43.839亿元人增长至2022年的55.592亿元,而到2023年前九个月,这一收入数字进一步增加至55.709亿元。

同期,公司的利润也展现出了显著的增长。2022年,古茗全年实现利润3.72亿元,2023年前九个月更是达到了10.02亿元。在非国际财务报告准则计量下,经调整利润分别在2021年及2022年达到7.696亿元和7.881亿元,而在2022年及2023年前九个月则分别为6.032亿元和10.445亿元。

因此,简单推算古茗2022年的利润率约为6.67%,去年前九个月的利润率约为17.99%。

古茗的商业模式又有什么特点呢?

首先,古茗实施地域加密的扩张策略。据介绍,在单一省份内超过500家门店即被古茗认为是达到关键规模,以此为基础进一步向邻近省份拓展。目前,古茗已在八个省份建立起超关键规模的门店网络,这些省份贡献了其2023年87%的GMV。特别是在浙江、福建、江西等早期实现关键规模的地区,古茗据称在大众现制茶饮市场份额超过45%。

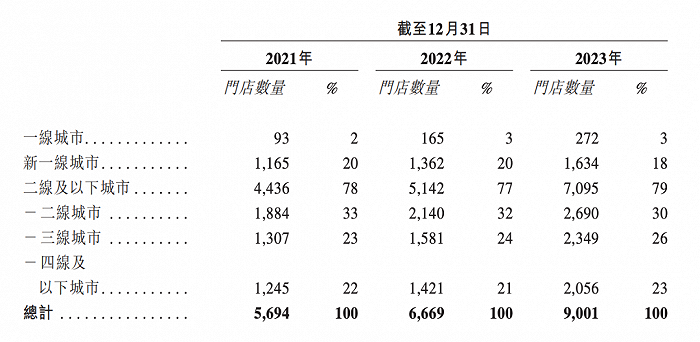

其次,古茗主要在二三线及以下城市进行布局,这些地区的门数量占总门店数的79%,其中38%的门店位于远离城市中心的乡镇,这一比例在前五大大众现制茶饮品牌中最高。

另外,古茗还通过密集的门店网络,古茗大幅提高了仓储和物流效率。目前,该公司97%以上的门店享受到了“两日一配”的冷鲜配送服务,古茗据称是中国前十大现制茶饮品牌中唯一能向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。

最后,是古茗与加盟商建立的关系。截至2021年、2022年底及2023年9月30日,古茗的门店网络分别由5694家、6669家和8578家门店组成,并且持续快速增长。加盟店在各个报告期均贡献了约99.9%的GMV。

古茗还表示,高效的门店运营和稳定优质的产品不仅让加盟商具有强烈的意愿开设更多店铺,也吸引了大量忠实会员,小程序注册会员人数截至2023年底已突破9400万,季度活跃会员数在第四季度超过3600万,年度平均季度复购率高达53%,远超行业平均复购率。

资金用途除了已于去年8月份向港交所递交了招股书的茶百道之外,蜜雪冰城、古茗、沪上阿姨、霸王茶姬等早前也都被曝出将要IPO的事宜,但今年率先“抢跑”的是古茗。

如果融资顺利,这家茶饮连锁也规划好了如何使用手中更多的“弹药”。

根据招股书,首先,古茗所募资的资金将用作扩充信息技术团队,及继续提升业务管理和门店运营的数字化。

具体而言,古茗计划将资金用于聘用更多具备信息技术专长的人才,包括软件工程师、数据工程师、网站及小程序开发人员等。同时,用作加强与业务管理及智能化业务决策相关的技术。

“我们将通过购买技术基础设施(如云服务)及投资于自主研发去提升技术水平,不断推动业务管理系统的数字化及自动化,确保我们内部团队之间以及我们与加盟商或其他业务合作伙伴之间的高效协作。”该公司表示。

为门店运营实现进一步自动化,古茗还计划将资金用作升级“智能门店”系统,包括我订单处理模块及效期管理模块等。“我们亦会继续优化门店服务,如改进小程序,使下单更为便捷。”

第二,古茗表示,资金将用作加强供应链能力和提升供应链管理效率。

这包括投资仓库及加工工厂。“为支持门店网络的扩张,确保优质原材料新鲜、稳定配送至门店,我们预期于未来三至五年在我们计划拥有密集门店网络的省份运营具有冷藏╱冷冻能力的新仓库。我们拟投资于智慧仓储设施,支持自动化存储、包装、库存管理及信息追踪,从而提高我们的仓库运营效率。我们亦计划投资于加工工厂,以持续加强我们的原材料加工能力。”该公司提到。

此外,资金将用作投资货运车辆及车辆管理系统,例如拟提升专有的运输管理模块,以利用先进算法优化配送路线。该公司还将招聘额外雇员管理或运营经扩充的仓储和物流基础设施。

第三,古茗计划将资金用作加强品牌建设和用户运营,以及采取多元化的品牌形象及消费者影响力建设。

在建立及提升品牌形象方面,该公司举例道,将利用多样化的在线社交媒体和内容平台进一步加强与消费者的互动,亦预期将与其他品牌进行新合作。会员体系也是另一投资重点。“我们计划增聘致力于用户运营的雇员,协助建立我们的会员小区,从而扩大会员基础,并方便吸纳和保留会员。”古茗表示。

第四,资金计划用于在古茗持续推行地域加密策略的同时,新招聘加盟商管理人员,加强对加盟商的支持,并进一步建立紧密的加盟商团体。

“随着我们在地域加密策略下扩大门店网络并与越来越多加盟商合作,资金将用作为加盟商管理招聘额外雇员。我们预期招聘额外雇员从事业务发展、加盟商招募、加盟商培训、运营支持及门店督查。”古茗表示。

该公司提到,计划在加盟商的各个业务发展阶段,包括从选址等早期阶段到成熟门店的日常管理阶段,加强对他们的支持。“随着门店网络扩大,我们亦将加强门店督查能力,以保持全面的门店监督。”

最后,资金将用于聘用产品研发方面的专家,包括食品科学与工程学、食品加工和安全、食品生物学等方面的专家,及提升该品牌的产品研发能力。

“我们亦会投入与大学和研究机构加强合作,以增强我们的基础研究实力。” 古茗表示,此外,将投资于产品研发所用的设备。“我们预期购置先进设备以支持我们对材料和饮品的研究。我们计划为产品研发团队配备微生物检测实验室及常压实验室等,推动我们门店智能设备的研发,从而为消费者提供口味一致的优质饮品。”

成绩单在古茗冲刺IPO的同时,新茶饮品牌中的“顶流”喜茶也没有“躺平”。尽管与近万店的古茗相比,喜茶的门店规模要小得多,但单看门店数量同比增速,2023年度“卷王”却是喜茶。

根据今天发布的报告,2023年,喜茶新进入210个城市,全球门店突破3200家,整体门店规模同比增长接近三倍。截至2022年底,喜茶门店总数为接近900家——也就是说,去年净增门店数约为2300家。

在这一令人印象深刻的店数增速数据背后,加盟店成为了喜茶新增门店的“绝对主力军”。在喜茶事业合伙业务落地一周年后,喜茶2023年新开2300多家事业合伙门店——这几乎“承包”了喜茶去年全部新增的门店数。

这也意味着,短短一年时间,喜茶的加盟店占比已飙升至7成,并由此在门店规模上实现了对主要竞争对手、同样定位为高端新茶饮品牌的奈雪的茶的“弯道超车”。

来自窄门餐眼的数据显示,截至2024年1月1日,奈雪的茶拥有1544家门店。在喜茶于2022年底开放加盟之后,奈雪的茶也在去年7月底“跟进”了加盟模式,但截至第三季度末,后者的直营门店仍有绝对占比。

“2023年,我们共面试了7700多位潜在事业合伙人。在优秀的经营业绩以及我们强有力的支持政策的激励下,事业合伙人对喜茶品牌表现出强烈的信心。”喜茶今天透露说,目前超65%的喜茶事业合伙人已开出了2家及以上的门店。同时,还有众多合伙人在各自区域开出10家以上的门店。

“90%的事业合伙门店分布在各地的优质商圈。” 喜茶指出,核心商圈之外,其还积极布局学校、社区、交通枢纽、旅游景点等多元化场景。比如,上海松江大学城店等门店位于高校周边;南昌万寿宫店等开在旅游景区;北京大兴机场店等开在交通枢纽。

据透露,以50-89平米为主力面积的加盟店中,不少门店的首月销售额超100万元。“2023年,喜茶事业合伙门店单日单店最高销售超5300杯,广州增城新塘大润发店、开平东汇城店、上海浦东禹悦汇店、肇庆星湖国际广场店等众多门店首月销售额更是超100万元。”该公司表示。

值得一提的是,在抢食国内现制茶饮市场“蛋糕”的同时,喜茶也在加速“出海”。

根据今天发布的报告,2023年8月起,喜茶相继进入英国、澳大利亚、加拿大、美国等国家,在伦敦、纽约等标志性的城市开出首店,成为首个在美国开出门店的新茶饮品牌,加速布局海外业务。

据披露,喜茶伦敦SOHO店单店单日最高销量达2000杯;作为南半球首店的墨尔本Swanston店,单日最高销量近3000杯;美国第一家喜茶门店纽约百老汇店首日销量超2500杯,纽约首店开业当天,喜茶还登上了纽约时代广场大屏。

为了满足日益庞大的门店网络供应需求,喜茶持续优化了仓储和物流配送网络。

上述报告显示,目前喜茶已打造了41个原料仓库,覆盖了300多个城市,覆盖范围同比增长270%。在这套南北跨越3000公里的仓储网络支撑下,喜茶全年原料控温配送达2000万公里,大数据规划物流车路径达65000次。

加盟和出海但一路加速“攻城略地”的喜茶也有挑战。

尽管依赖加盟疯狂扩张的喜茶形容其事业合伙门店“开一店火一店”,但小食代留意到有网友在社交媒体晒出对加盟门店从选址到品控的疑惑,例如有网友指所购产品水准拉垮,和“直营店的没得比”。这凸显喜茶在维护口碑方面的担子也更重了。

“以前喜茶基本不会进入二三线城市布局的,如今开放了加盟,连四五线的城市也开喜茶。但这些门店投资、人员管理、茶饮品质量把控,就未必如一二线城市的喜茶做得好。”今天,一位资深的连锁餐饮业内人士向小食代表示。

同时,该人士认为,喜茶以前在一二线城市的门店选址大多在核心商圈和较为显眼的位置,可谓是高大上。“但去到三四线的城市,点位质量没法和大城市比,而加盟商也不是每一个人都可以承受较高的租金的。这可能会损害喜茶辛苦建立的高端品牌形象。”

尽管已经通过加盟按下门店扩张“加速键”,但从广泛的茶饮连锁赛道来看,喜茶目前的门店规模仍然较小。

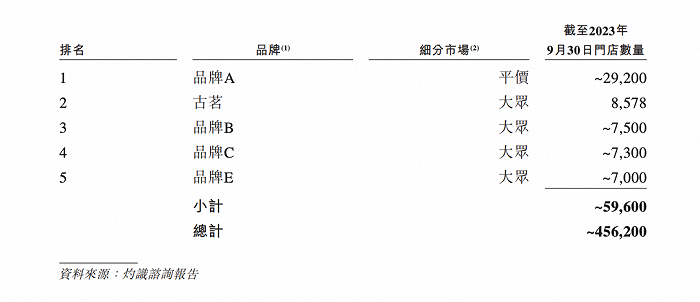

据此前媒体报道,中国连锁经营协会数据显示,截至2023年8月底,蜜雪冰城的全球门店数超过34000家,第二名为古茗,拥有8343家门店,之后依次是茶百道、书亦烧仙草、沪上阿姨、甜啦啦、益禾堂等,均拥有超过5000家线下门店。“谁是下一个新茶饮万店品牌”,成为2023年的一个热点话题。

“对加盟店的管理和对直营店的管理,是两套完全不同的方式和方法。”上述餐饮人士向小食代指出,喜茶是从去年底才开始进入加盟市场,而其他很多的茶饮品牌从一开始就是加盟模式,已经深耕多年,总结出了一套适合自己的加盟商体系。

“喜茶(开放加盟)的成功之处来自它的品牌势能,以及质量品控。目前在中国上千个茶饮品牌里,能称为高端品牌的,也只有喜茶和奈雪。所以,喜茶从直营模式转为加盟模式,才会收到很多合伙人的青睐。不过,喜茶也需要时间去理解加盟商模式下所遇到的问题和痛点。”该人士认为。

暂时不清楚喜茶今年的扩张目标,但加盟店显然还会是重中之重。

小食代留意到,近日,喜茶举行了首届合伙人大会,给出了更多加盟优惠政策。根据社交媒体上大会参加者分享的消息,喜茶2024年的加盟“大礼包”的内容包括:1)一季度新店签约,特许经营合作费减免;2)上半年开满3家店可获装修补贴;3)开业满一个月的门店当月满足相关标准可获业绩保底补贴。

竞逐千亿市场在古茗和喜茶等品牌争相加速扩张的背后,现制茶饮市场规模在中国呈现出强劲增长态势。

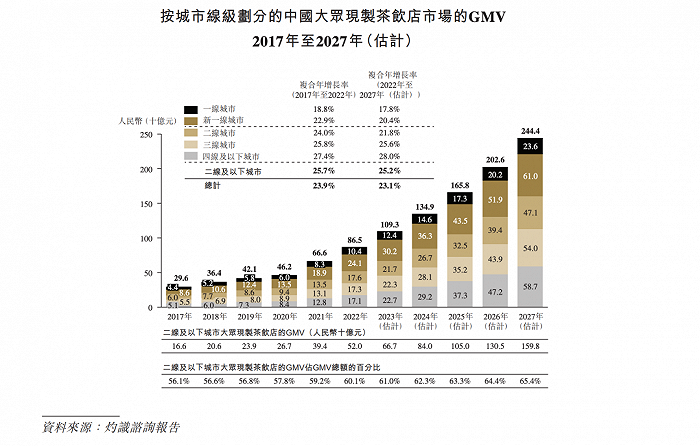

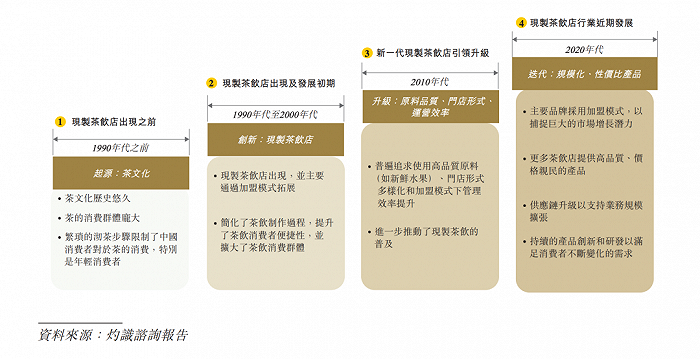

根据灼识咨询报告,2017年至2022年间,中国现制茶饮市场的GMV从873亿元增长至2137亿元,复合年增长率为19.6%,预计到2027年将达到5118亿元,复合年增长率为19.1%。

现制茶饮市场主要由现制茶饮店驱动,该细分市场在同一时期内,其GMV从556亿元增长至1680亿元,复合年增长率为24.8%,预计2027年将进一步增至4513亿元,复合年增长率为21.9%。

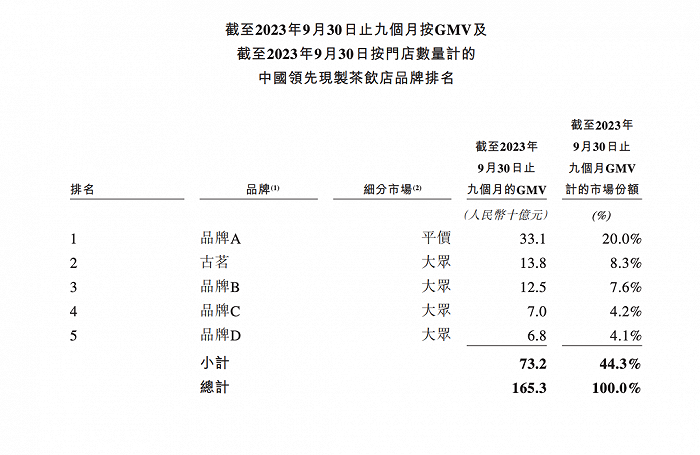

从竞争格局来看,中国现制茶饮店市场历来分散,但近年来在持续整合中,前五大品牌市场份额逐步扩大。截至2023年9月30日的九个月,按GMV计算的前五大品牌占据了44.3%的市场份额(其中古茗排名第二,拥有8.3%的市场份额)。

在这一达到千亿规模的高增长市场中,今年吹响“冲锋号”的时间似乎比预想中来得更快,可以预见未来一年,现制茶饮市场格局的洗牌速度也必定不会慢下来。

本文为转载内容,授权事宜请联系原著作权人。喜茶349喜茶回应拒招25岁以上员工:为单一门店沟通中的偏差9天前喜茶门店突破4000家,正加码英美市场1个月前-华体会官网